معافیت گمرکی

معافیت گمرکی شرکت های دانش بنیان

در گمرک جمهوری اسلامی ایران واژه ای به نام معافیت گمرکی وجود ندارد، در این سازمان با توجه به آیین نامه ها و اسناد بالادستی محموله با حق گمرکی صفر (دانش بنیان) مطرح می شود. بنابراین زمانی که با ماموران این سازمان در تعامل هستیم بهتر است شیوه صحیح آنرا به کار بریم.

شرکت های دانش بنیان می توانند از پرداخت حقوق گمرکی برای کالاهایی که از خارج از کشور وارد می کنند، معافیت دریافت نمایند.

شرایط دریافت معافیت گمرکی دانش بنیان

شرکت های دانش بنیان می توانند تا ۱۵ سال از معافیت پرداخت حقوق گمرکی و سود بازرگانی استفاده نمایند. نوع دانش بنیانی این شرکت ها تفاوتی در این حمایت نداشته و شرکت های تایید شده می توانند از آن استفاده کنند. اسامی این شرکت ها و موسسات در سایت معاونت علمی ریاست جمهوری آمده است و از آن طریق قابل کنترل می باشند.

معافیت گمرکی به چه کالاهایی تعلق می گیرد

بر طبق قانون حمایت از شرکت ها و موسسات دانش بنیان، معافیت گمرکی به کالاهایی تعلق می گیرد که تجاری نباشند. تجاری بودن کالا به این معناست که آن کالا در حد انبوه تهیه گردد و در محصولات روتین و تولیدی شرکت استفاده شود. بنابر این به عنوان مثال، واردات ماده اولیه دارو در حد گرم که برای مصرف یک سال و تولید هزاران قرص و کپسول توسط یک داروسازی کافی است مشمول حق گمرکی دانش بنیان نمی باشد و همچنین واردات قطعات الکترونیکی برای استفاده در کالاهای تولیدی شرکتی در حوزه الکترونیک و یا واردات باتری شارژر برای شرکتی در حوزه تولید UPS دارای معافیت نیست. از اینگونه مثال ها بسیار می توان برشمرد و نمونه هایی برای درک بهتر قانون خدمتتان عنوان شد.

دسته بندی کالاهای دارای معافیت گمرکی

- وارد کردن کالایی در حوزه تخصصی شرکت و یا موسسه به میزان کم به منظور مهندسی معکوس

- واردات مواد اولیه، کالاها و قطعات مورد نیاز به صورت محدود و صرفا برای انجام فعالیت های تحقیق و توسعه تا حد ساخت نمونه اولیه و پایلوت از کالاها و خدمات دانش بنیان

- واردات تجهیزات آزمایشگاهی، تجهیزات تست و کنترل کیفیت به شرط استفاده غیرتجاری و برای تجهیز بخش تحقیق و توسعه شرکت و یا موسسه مشروط به آنکه آن تجهیز در داخل کشور تولید نشود. این قانون مشمول دستگاههای مستعمل و دست دوم نیز می گردد

- واردات ماشین آلات خط تولید جهت افزایش تولید کالاهای دانش بنیان به شرط استفاده غیرتجاری و مشروط به آنکه آن دستگاه در داخل کشور تولید نشود. این قانون مشمول دستگاههای مستعمل و دست دوم نیز می گردد

فرآیند اعطای معافیت گمرکی

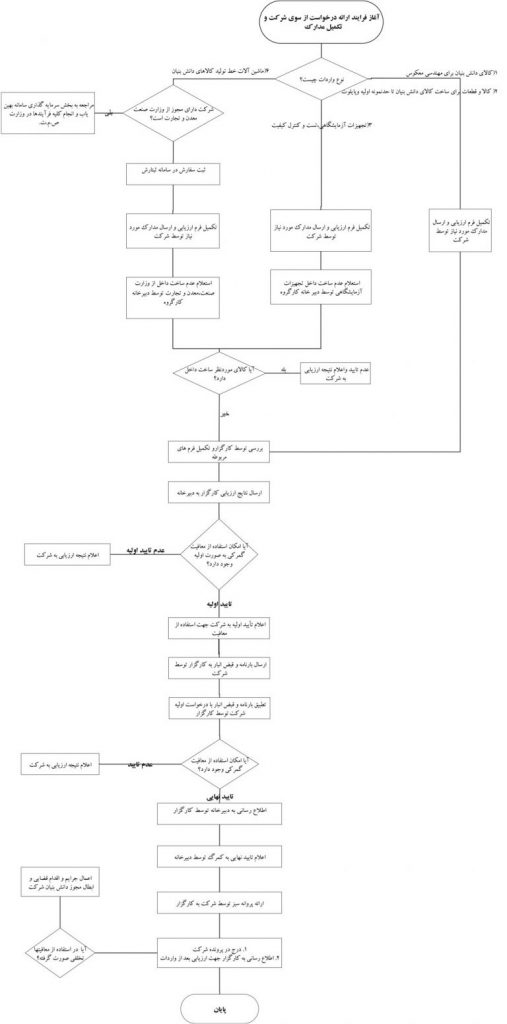

روند ارائه درخواست معافیت گمرکی

ابتدا فایل “تعهدنامه اخذ معافیت عوارض، حقوق گمرکی و سود بازرگانی شرکت ها و موسسات دانش بنیان” را تکمیل کرده و به همراه اطلاعات لازم در رابطه با کالای مورد تقاضا، از طریق پروفایل شرکت در سایت دانش بنیان بارگذاری نمایید و سپس از دبیرخانه معاونت علمی ریاست جمهوری با شماره ۸۳۵۳۳۰۳۰-۰۲۱ موضوع را پیگیری نمایید.

پس از ارجاع پرونده شرکت شما به کارگزارهای مجاز ارزیابی معافیت گمرکی، توسط معاونت علمی ریاست جمهوری، کارگزاری فایل اکسلی را جهت تکمیل برای شما ارسال می نماید. با تکمیل فایل اکسل، کارگزاری حضورا شرکت و درخواست شما را بررسی نموده و گزارش را به معاونت علمی ریاست جمهوری ارسال می نماید. در صورت پذیرش توسط تیم بررسی کننده در معاونت علمی ریاست جمهوری، موارد جهت اعمال معافیت برای گمرک جمهوری اسلامی ایران ارسال خواهد شد.